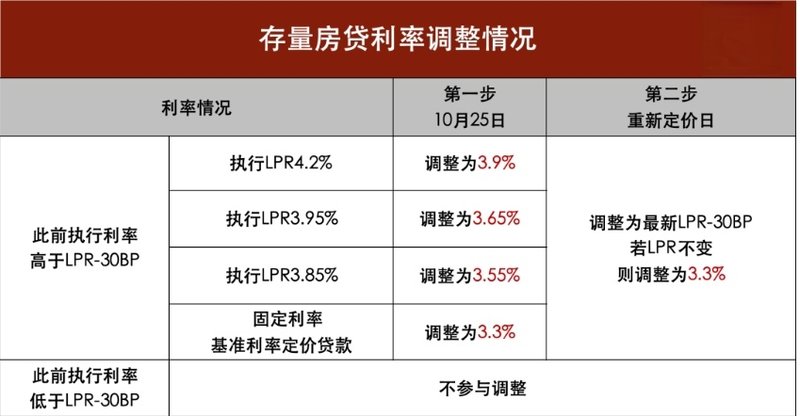

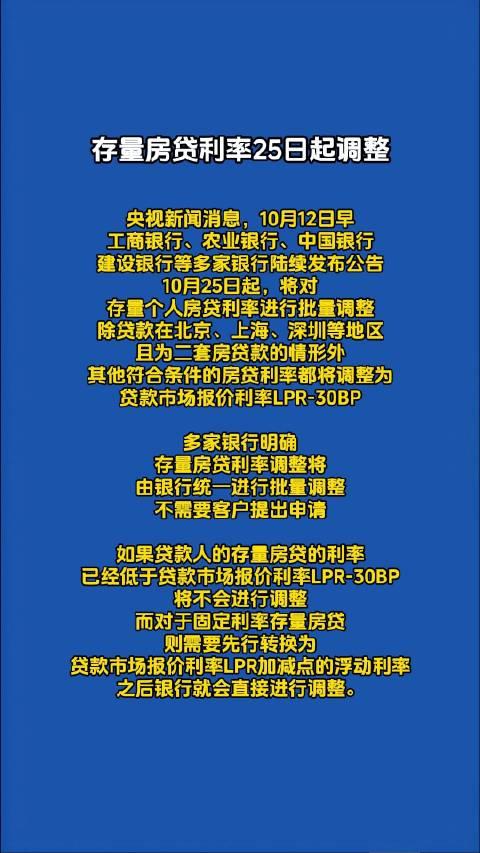

摘要:自25日起,存量房贷利率将进行调整,这一变化带来了新的机遇与挑战。调整将有助于优化金融市场环境,为购房者提供更多选择,同时也对银行和借款人的利益关系产生影响。面对新的形势,我们需要密切关注市场动态,理性评估风险,并灵活调整个人财务规划,以应对可能出现的挑战。

调整背景及原因

随着全球经济形势的不断变化,我国经济发展面临新的挑战,为了应对当前经济形势,央行不断对货币政策进行调整,以维护金融市场的稳定,存量房贷利率的调整正是在这样的背景下应运而生,此次调整旨在平衡银行、购房者以及房地产市场之间的利益关系,促进经济的健康发展。

新篇章下的机遇

1、减轻购房者负担:降低存量房贷利率,意味着购房者将减轻财务负担,提高生活质量。

2、促进消费:降低贷款利率有助于刺激消费,提高民众消费能力,为经济复苏注入新动力。

3、稳定房地产市场:合理的房贷利率有助于稳定房地产市场,遏制房价过快上涨,维护市场秩序,防范金融风险。

挑战与应对

1、银行利润压力:降低存量房贷利率可能对银行利润产生影响,银行需要在风险可控的前提下寻求新的利润增长点。

2、利率差异化:制定合理的存量房贷利率水平并实现利率差异化是银行面临的挑战,银行需根据客户风险状况、信用评级等因素制定差异化利率政策。

3、购房者心态调整:购房者需调整心态,理性看待市场变化,在享受政策红利的同时,合理规划个人财务,做到科学还贷。

未来展望

存量房贷利率调整是金融市场发展的必然趋势,随着经济形势的不断变化,房贷利率政策将继续调整和完善,银行将更加注重风险管理和利润平衡,实现可持续发展,购房者需关注市场动态,合理规划个人财务,享受政策红利的同时,做好风险防范,存量房贷利率调整将带来更多机遇与挑战,我们需要共同应对,迎接美好的未来。

存量房贷利率调整是我国金融市场发展的一部分,它既是机遇也是挑战,让我们携手共进,面对机遇与挑战,共同期待存量房贷利率调整带来的积极影响,为我国的经济发展注入新的活力,在此新篇章下,让我们共同迎接美好的未来。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号