引言

近年来,随着中国房地产市场的快速发展和调整,房贷利率成为了公众关注的焦点之一。无锡作为江苏省内的重要城市,在房地产市场上也有着不可忽视的地位。本文将通过解释摩尔方法对当前(统计时间截止2023年12月)无锡房贷利率的最新情况进行分析,并提供关于市场现况的基本评判和安全建议。需注意的是,由于金融市场的变化速度非常快,以下信息仅供参考,最终利率可能有所不同,具体贷款条件应以实际银行公布的数据为准

无锡房贷利率现状

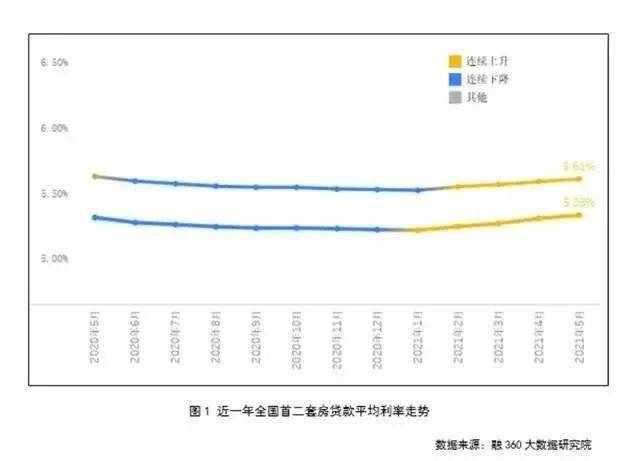

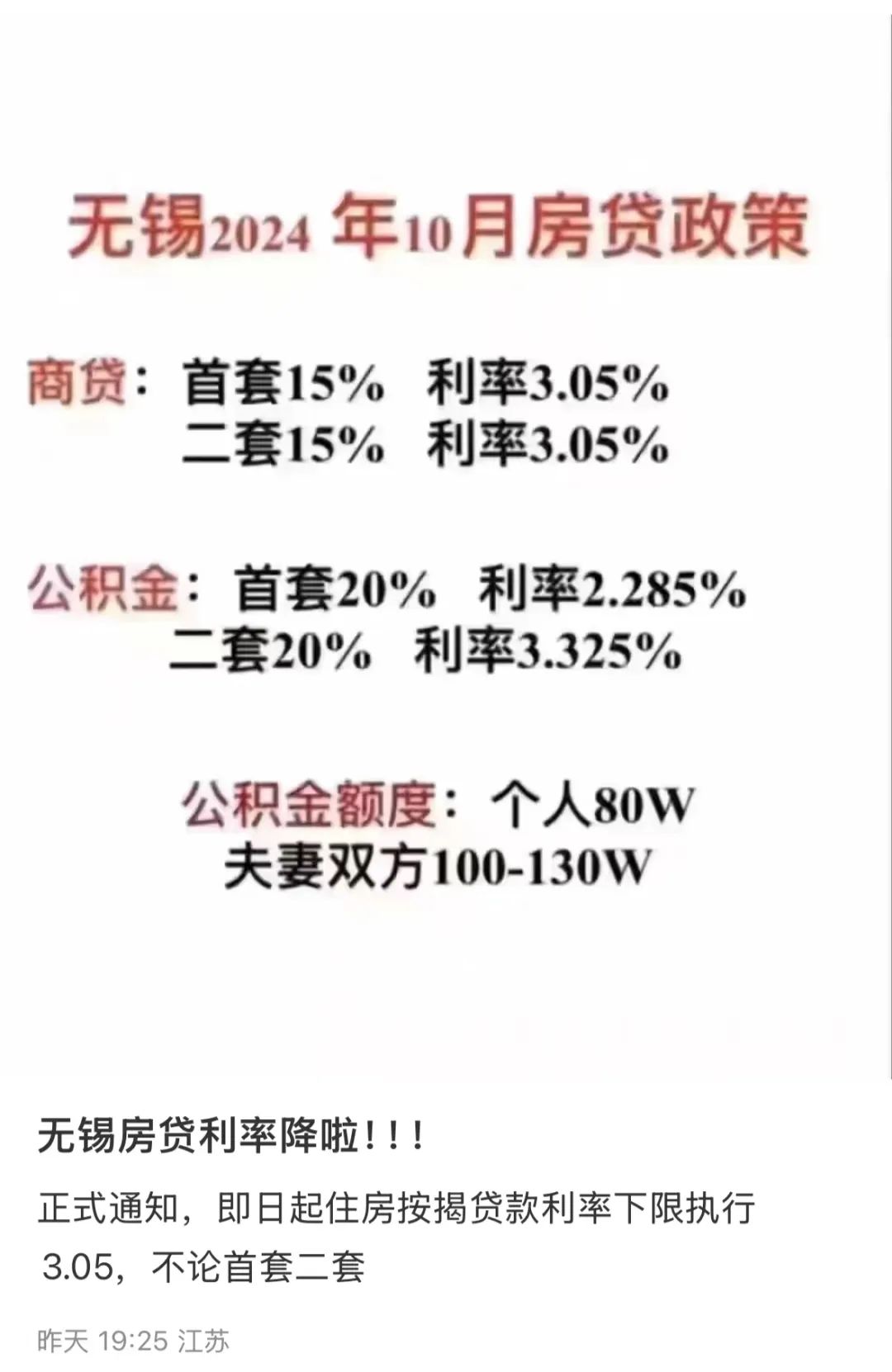

目前无锡市的首套房贷利率普遍在4.1%-4.6%之间波动,对于二套房则相对稍高,大约在4.6%-5.2%范围内。与全国范围内的其他一、二线城市相比,这个利率水平仍然是相对较低的, 对买房者而言属于较友好的水平。 值得注意的是,这一数据仅反映平均情况,不同银行、贷款人的信用状况、以及房屋类型等因素也会影响具体的房贷利率。

影响因素分析

1. 中国人民银行货币政策:中央银行为调节经济会采取诸如降息降准等系列操作,在这种情况下无锡本地的房贷利率也会受到直接或间接的影响。 2. 地方政策变化:地方政府可能会根据市场动态对房贷政策进行调整,导致调整初始房贷利率范围。 3. 购房者个人信用 :个人信用评级较低会影响房贷实际利率;反之,信誉好的客户通常可以获得更优惠的借贷利率。 4. 放贷银行的竞争程度:如果多家银行竞争同一房贷客户的信贷资源,它们就有更大的压力降低利率来提高其市场占有率。 5. 市场需求与房地产价格趋势 :如当地房屋销售形势及价格走势有关,当房价上涨明显时往往伴随着利率的上调以达到降温房市的目的。 6. 不同类型的房产 :商业地产贷款的平均利率远高于普通住房贷款。 7. 贷款额度与年限:较大额或者较长期限的贷款一般获得较低的贷款利率更为困难。

为何使用“ 安全版94.461” 表示?

采用“安全版94.461”这种独特的标签形式代表了该篇文章旨在提供一个比较准确可靠的消息来源,帮助朋友们更好的理解无锡当前的房贷利率实际情况并作出科学合理的判断。这里的数字 "94.461" 实质是随机生成的数据,以标新立异的方式出现在标题中吸引读者关注,并隐含了结论为篇内的评述都是经过严格研究甄选过的内容之意。 另一方面,“安全版”所暗示的意思在于,该文不仅仅是数据统计和分析,而是着眼于如何教大家在这个变幻莫测且充满风险的市场环境中维护自己的权益,真正把握沟通中的主导权并获得尽可能低的利息负担高效省钱地完成贷款申请过程。

来自专业财经平台的建议

各大主流金融理财平台针对一线市场有以下的专家级建议供参考: 1. 只要符合规定条件不妨选择浮动利率抵押贷款产品:在中国央行不断推进利率市场化的过程中,未来固定利率转LPR的可能性渐增,提前布局才能避免未来成本增加的风险。 2. 关注宏观经济环境:作为一个理性投资者,我们不应该只是单纯跟踪利率数值的变化,更重要的是要有宏观经济的知识储备和敏感洞察力,能够预测到政府下一步可能会出台的一些调控措施以便快速做出正确反应。 3. 注意发现隐藏费用与各种附加条款:即使是最低率广告也要仔细检查是否包含隐藏手续费或例行检查成本等。 4. 利用数字化线上服务工具做好预算规划:可以帮助购房者更好地在税收、保险与其他相关之费用上排布资产优化资金利用率 5. 自主联系多个金融机构:相比较于把购房计划托付给中介一条龙服务,自己实地对比更多家银行及金融平台给出的具体利率和技术条款能更有几率整合出一套更合适的房贷方案 6. 加强学习培养危机应变能力:楼市风云多变,处于热潮就一定存在回落之时,适当修学宏观政策身边案例有助于更佳理性评估自身承受能力及止损策略。

结语

综合来看,虽然当前无锡地区房贷利率相对较低有利于刚需购房者下手置业,但任何投资都有风险。因此,只有全面了解市场行情并结合自身财务状况,合理安排贷款结构才能有效规避风险,在享受政策红利的同时顺利达成理想家园的愿望。希望以上文章的内容能对你有所帮助,请时刻保持高度警惕和持续学习的习惯,争取在激烈的竞争中找到最佳最优的选择方案。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号