引言

随着互联网金融的快速发展,网贷平台在为投资者提供便利的同时,也带来了相应的金融风险。为了解决这一问题,数据评估设计成为了网贷平台后台的一个重要环节。本文通过对当前网贷行业的研究和分析,探讨了数据评估设计的相关问题,并提出了合理的解决方案。希望通过这篇文章,使读者能够更清楚地了解和掌握网贷后台的管理策略和方法。

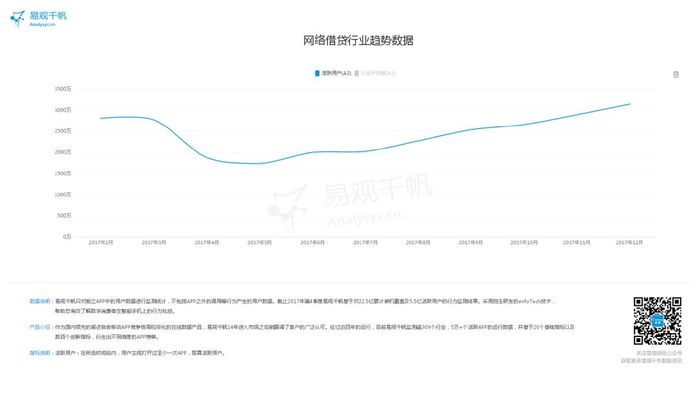

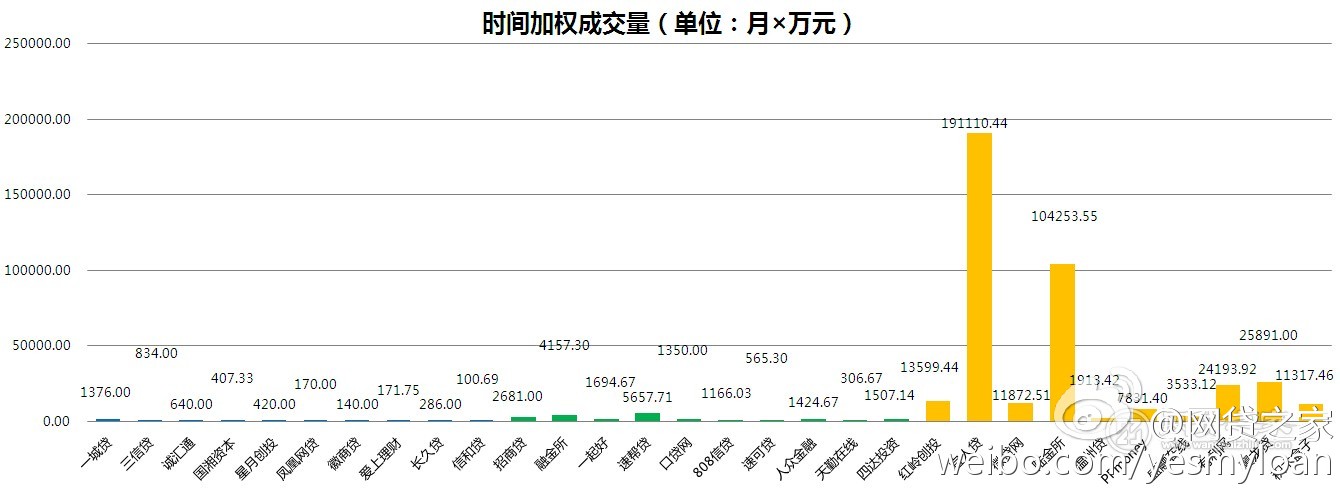

网贷行业现状

近年来,随着互联网技术的广泛应用,P2P网络借贷作为一种新型的金融服务模式应运而生,其低门槛、灵活便捷的特征吸引了大量的投资者和借款人。然而,由于监管政策不完善以及信用体系的缺失等原因,导致风险不断提升。在这种背景下,数据评估设计成为降低网贷平台风险的关键环节。

数据分析的重要性

对于一个健康的网贷平台来说,建立健全的风险评估体系是非常重要的。通过数据分析,我们不仅可以对投资者进行合理筛选,还可以有效控制投资风险,并通过监控贷款项目的周期性变化来预测潜在风险。因此,加强数据分析显得尤为重要。

数据评估设计的基本原则

以下是在设计和实施数据评估时需要把握的一些基本原则:

客观公正:评估过程中,要采取第三方视角,确保信息的客观性和真实性

全面均衡:充分考虑各种影响因素,避免片面主观评价

高效实时:利用高效的数据处理技术,迅速反应市场变化

安全可靠:保障用户信息的安全,防止数据泄露和其他安全隐患

构建数据评估模型的步骤

构建一套有效的网贷数据评估模型,通常需要以下步骤:

确定评估目标:根据业务要求,明确评估的具体内容和方向

收集数据源:多渠道收集历史数据与实时数据,并确认质量及完整性

数据清洗与预处理:去除无效值、填补缺失值,将原始数据转换为适合分析的形式

建立统计模型:根据评级指标选择合适的数学模型,并调整参数以适应具体问题

估计与验证模型:通过样本数据对模型进行拟合,并对其进行交叉验证

结果输出与应用:将评估结果应用于实际决策,更新并优化模型设计

实例分析:后台版94.582评估系统

以"网贷最新消息,数据评估设计_后台版94.582"为例,该系统融合了最新的机器学习技术和大数据分析工具,可以对借款人的信息及借款项目进行全面综合评定。

借款人画像绘制:通过用户年龄、性别等多种维度表现用户的信用水平

还款能力评估:依据月收入、消费能力等财务信息判断借款人的还款能力

历史信用记录:审核借款人以往的违约情况,评估其信贷风险

资金流向跟踪:记录和监管资金流动走势,预防异常交易行为

面临的问题和挑战

尽管目前我国的网贷行业发展速度较快,但也出现了很多的问题和风险点,比如:

- 现有的法律法规尚未覆盖所有领域,存在监管套利的情况;

- 国内居民的信用意识较弱,个人信用体系不够完善;

- 许多互联网金融企业缺乏合格的网络安全防护措施,在遇到黑客攻击时容易受到损害;

- 从钻空子的角度出发,一些不法分子常以隐藏身份试图制造虚假标的骗取资金

未来发展展望

鉴于当前我国网贷的发展背景,未来应当侧重于以下几个方面:

加大监管力度,将更多的网贷行为纳入到法律法规的大幅范围内;

培育诚信体系,强化公民的个人征信意识,逐步推进全民信用体系建设;

维护网络安全,积极引进防病毒软件提高股票保险力,维护金融市场环境稳定

加强宣传教育工作,倡导正确的理财观念与理性投资等观念。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号